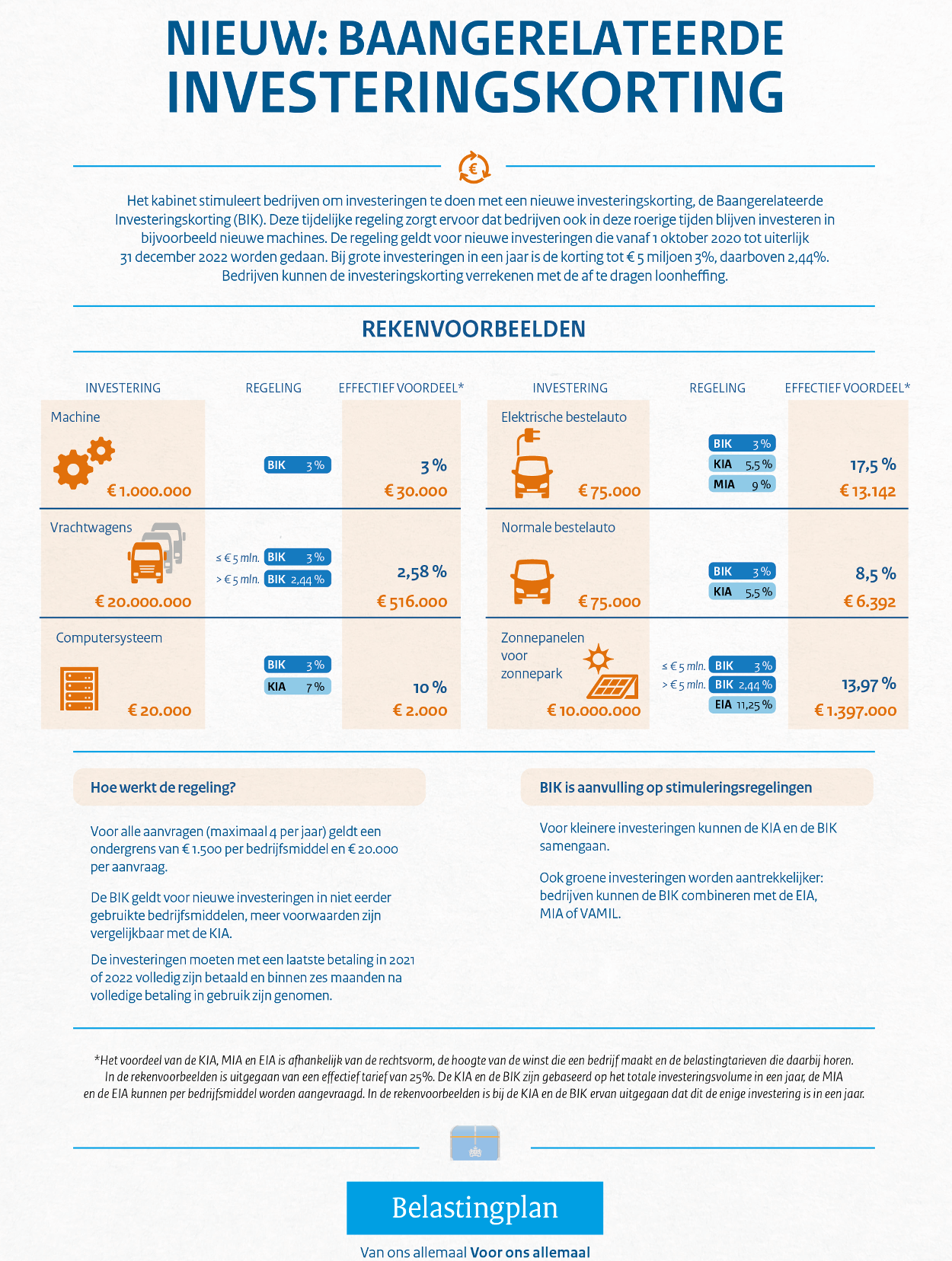

Baangerelateerde investeringskorting (BIK)

Het kabinet stelt vanwege de Coronacrisis € 2 miljard per jaar ter beschikking (voor de jaren 2021 en 2022), om de investeringen van ondernemingen te bevorderen. Deze regeling komt in de plaats van de eerder voorgenomen verlaging van het hoge tarief van de vennootschapsbelasting.

Hoogte subsidie

Voor investeringen tot € 5 mln geldt een korting van 3%, daarboven is het percentage 2,44%. Met de BIK kunnen bedrijven een deel van het bedrag van hun investering in mindering brengen op hun afdracht loonheffing (loonbelasting en premie voor de volksverzekering). Als er meer dan de beschikbare €2 mrd wordt geclaimd, moet de subsidie omlaag. In principe kan het hele budget volgend jaar al op zijn.

Voorwaarden BIK regeling

Wie vanaf 1 oktober 2020 een verplichting voor een investering is aangegaan valt onder de regeling, zodra die dit najaar door beide Kamers van het parlement wordt goedgekeurd. De investeringen moeten in 2021 of 2022 volledig zijn betaald. De regeling geldt alleen voor nieuwe bedrijfsmiddelen die binnen zes maanden na betaling in gebruik worden genomen. Het minimum per bedrijfsmiddel moet € 1.500 zijn en per aanvraag moet de investering optellen tot minimaal € 20.000. Controle of bedrijven aan de voorwaarden voldoen, gebeurt ‘risicogericht en steekproefsgewijs’. Een valse claim kan een boete opleveren van €100.000 of 20% van de afdrachtvermindering als dat meer is.

Vanaf 1 september 2021 kunnen aanvragen bij RVO worden ingediend. RVO heeft 12 weken de tijd om een aanvraag te beoordelen. Bedrijven moeten dus nog tot eind volgend jaar wachten op verzilvering van hun deel van de investeringspremie

Verrekening systematiek

De BIK wordt vormgegeven als een afdrachtvermindering in de loonheffing en is daarmee een investeringsregeling die qua systematiek goed overeenkomt met de Wet bevordering speur- en ontwikkelingswerk (WBSO). Deze vormgeving, die bij de WBSO zijn succes bewezen heeft, heeft het voordeel dat de tegemoetkoming ook ten gunste komt van werkgevers die investeren maar geen winst maken. De hoogte van de tegemoetkoming is namelijk niet afhankelijk van bijvoorbeeld de (hoogte van de) winst die mogelijk als gevolg van de crisis (tijdelijk) onder druk staat. Dit in tegenstelling tot alternatieve investeringsstimulansen zoals versneld afschrijven op bedrijfsmiddelen (MIA, KIA en EIA) of een verlaging van het tarief van de vennootschapsbelasting.